рынки товарного финансирования, потрясенные российским вторжением; Мониторинг финансового давления в США

Национальный

14 апреля 2022 г.

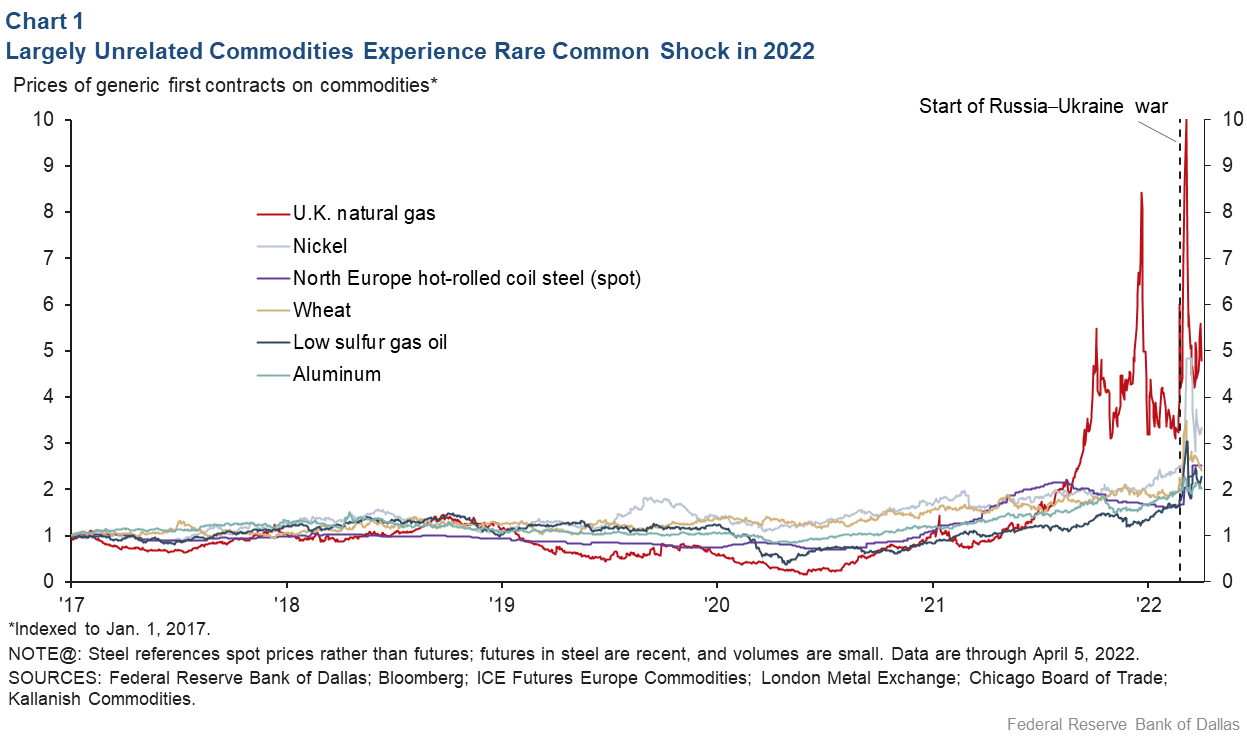

После вторжения России в Украину 24 февраля цены на ряд товаров, включая энергоносители, продукты питания и полезные ископаемые, резко выросли с 1970-х годов. Эти ценовые движения были исключительными по масштабу и скорости.

Изменения также были заметны из-за широты шока по различным товарам. Хотя колебания на товарных рынках не являются чем-то необычным, быстрое и коррелированное повышение цен одновременно на множество различных видов товаров крайне редко.

Помимо украинского вторжения, эти движения совпали с международными санкциями против России и оказали давление на посредничество финансового сектора на мировых товарных рынках.

Недавние доказательства недостатков в управлении рисками LME — отсутствие мониторинга крупных позиций, приостановка торгов и О штаммах сообщили несколько членов клиринга В торговле никелем – другая забота.

Текущие изменения в сырьевых товарах должны широко отслеживаться на предмет потенциального воздействия на финансовые условия.

Цены на товары и посредничество: возможна ли отрицательная обратная связь?

К основным участникам товарных рынков относятся производители, Компании по торговле товарами и банки. Некоторые субъекты играют несколько ролей — например, Glencore PLC, крупнейшая в мире компания по торговле сырьевыми товарами, является крупным производителем многих сырьевых товаров.

В то время как более высокие цены на товары, как правило, повышают прибыльность товаропроизводителей и торговых фирм, когда цены растут внезапно, фирмы, которые полагаются на банковский кредит, должны искать больше средств для финансирования товаров, которые они хранят, отгружают, торгуют и/или перерабатывают.

Кроме того, организации, участвующие в торговле и производстве сырьевых товаров, часто хеджируют свои риски, используя рынки деривативов — в основном через фьючерсы и опционы — чтобы защитить себя от неожиданных или резких колебаний цен. Торговцы и производители обычно обязаны делать это в соответствии с ковенантами по своим банковским кредитам, чтобы снизить риск дефолта.

Производные инструменты хеджирования компаний, которые имеют длинные позиции по товарам, обычно известны как компенсирующие «короткие» позиции, то есть позиция по производным инструментам защищает от падения цен на товары. Однако эти хеджирования имеют последствия для ликвидности компаний, которые их используют.

В частности, хотя две позиции являются чистыми в экономическом смысле, денежные потоки не компенсируются. Например, компания по торговле сырьевыми товарами может купить физический товар, а затем также потратить наличные деньги на хеджирование деривативов от падения цен. Однако, если цены на товары растут, позиция по деривативам, используемая для защиты от падения цен, теряет деньги. Требование маржи может исходить от контрагента по деривативу, требуя от трейдера/производителя предоставления дополнительного хедж-финансирования и дополнительного оттока денежных средств.

В более широком масштабе потребности в финансировании глобальных сырьевых товаров растут в геометрической прогрессии с ростом цен. Когда цены на товары быстро растут, растут не только цены на товары, но и сопровождающая их волатильность цен увеличивает объем маржинальных заказов (Диаграмма 1). Быстрый рост цен на ряд товаров означает, что торговые фирмы нуждаются в дополнительных кредитах для финансирования не только товаров, которые они покупают, но и маржи, которую они должны платить.

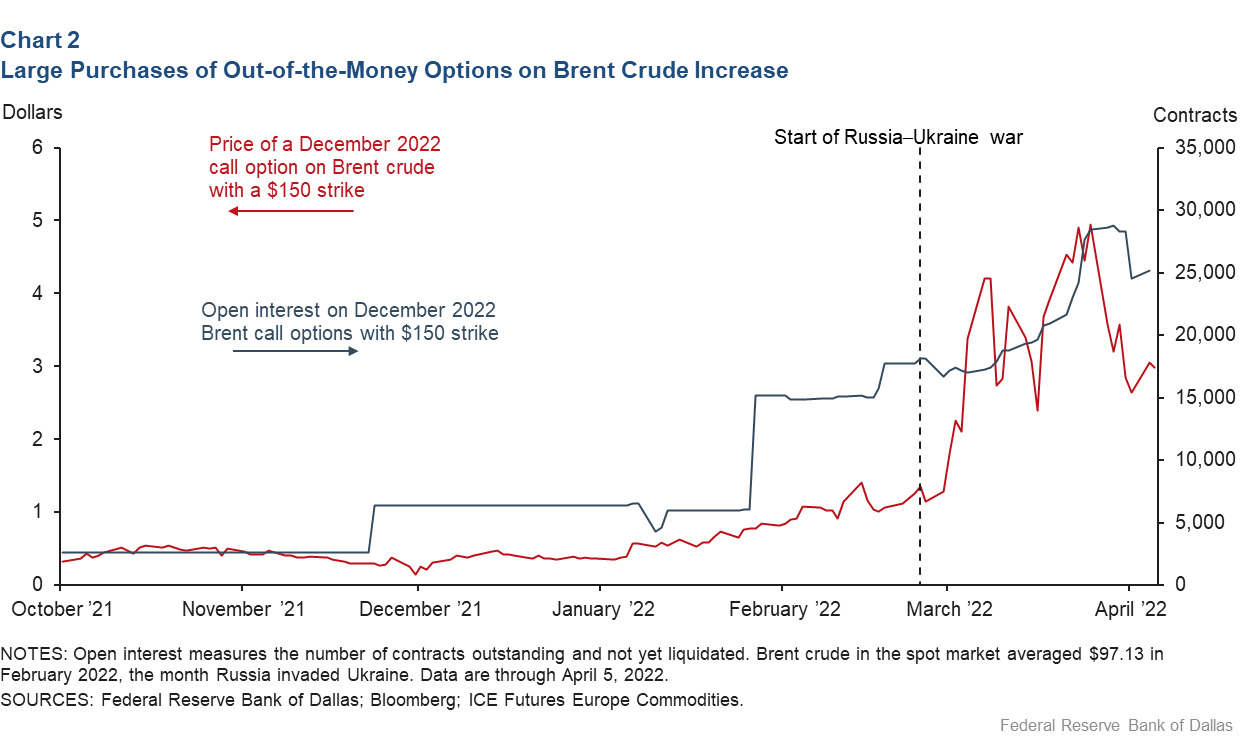

Давление ликвидности, связанное с требованием маржи для хеджирования, может побудить компании больше торговать деривативами. Чтобы защититься от внезапного роста цен на сырьевые товары, компании могут покупать опционы на сырьевые товары с более высокими ценами исполнения — ценой, по которой опцион может быть исполнен, — чтобы генерировать приток денежных средств, который компенсирует требования маржи по их краткосрочным позициям по фьючерсным контрактам на сырьевые товары.

Например, хотя некоторый рост безналичных опционов на нефть может отражать рыночные взгляды на будущую динамику цен, часть этой активности может также исходить от компаний, стремящихся уменьшить давление ликвидности, связанное с другими производными позициями (Диаграмма 2). По сути, компания, которая обычно стремится защитить себя от убытков, также занимает противоположную позицию (ограничивая прибыль), чтобы уменьшить потенциальную нагрузку на денежные потоки, связанную с ее деятельностью по хеджированию.

В условиях растущих потребностей в финансировании сырьевых товаров банки являются основным источником кредита для фирм, занимающихся торговлей сырьевыми товарами. Есть некоторые сообщения о том, что банки сокращают штаты и не желают увеличивать свою долю в этих компаниях. Хотя до сих пор кажется, что фирмы, торгующие сырьевыми товарами, получили кредит, необходимый для продолжения своей брокерской деятельности, последняя ситуация выявляет некоторые недостатки.

Снижение кредита нескольким фирмам, торгующим сырьевыми товарами, может привести к тому, что оставшиеся фирмы не смогут удовлетворить спрос на брокерские услуги по сырьевым товарам, что потенциально может привести к возникновению отрицательной обратной связи, которая подтолкнет цены на сырьевые товары вверх.

Как международные санкции против России влияют на финансирование глобальных товаров

Международные санкции против российских организаций усложняют глобальные рынки финансирования товарных рынков двумя способами. Во-первых, банки могут неохотно предоставлять финансирование товарно-торговым фирмам, занимающимся приобретением, хранением или сбытом российских товаров. Это может быть связано с широкими санкциями, возможностью расширения санкций в связи с сообщениями о зверствах в отношении мирных жителей или дальнейшей эскалацией войны России против Украины и репутационными рисками, связанными с этим посредничеством. Товарные компании также могут принимать решения самонаказание Их деятельность связана с российскими товарами

Чтобы было понятно, цель международных санкций — негативно повлиять на посредничество российской экономики и, соответственно, остановить конфликт в Украине.

Во-вторых, существует риск распространения международных санкций на иностранные компании, аффилированные с производителями российских государственных товаров (например, ГазпромБританская торговая дочерняя компания или дочерние компании интегрированной нефтяной компании «Роснефть», которая занимается продажей, торговлей или распространением товаров за пределами России.

Подобно фирмам, торгующим сырьевыми товарами, эти фирмы могут быть активны как на физических рынках, так и на рынках производных товаров. Их неспособность (или даже нежелание) выполнять физические или производные обязательства по поставке может привести к убыткам для нероссийских контрагентов, включая европейские предприятия и нефтеперерабатывающие заводы.

Такая ситуация может проявиться в европейском коммунальном секторе аналогично тому, что произошло с некоторыми производителями электроэнергии во время заморозки в феврале 2021 года в Техасе. Некоторым техасским поставщикам электроэнергии приходилось совершать дорогостоящие покупки на спотовом рынке природного газа, используемого для выработки электроэнергии, или они были не в состоянии производить и поставлять электроэнергию, которую они продавали на рынке деривативов. (Эти риски могут обеспечить некоторый контекст для другого решение правительства Германии контролировать местную дочернюю компанию Газпрома.)

США следят за посредником на мировом товарном рынке

Мониторинг изменений в сфере посредничества на товарных рынках необходим как минимум по трем причинам:

- Во-первых, ценовые шоки или потрясения контрагентов могут вызвать отрицательную обратную связь, которая приведет к еще большему росту цен на сырьевые товары. Дополнительное повышение цен на сырьевые товары, усугубляемое финансовым давлением, может разрушить спрос по мере фактического и прогнозируемого роста инфляции.

- Во-вторых, резкий рост мировых цен на сырьевые товары из-за проблем с брокерскими услугами может существенно повлиять на рискованные активы и повысить волатильность, что приведет к внезапному и значительному ужесточению финансовых условий.

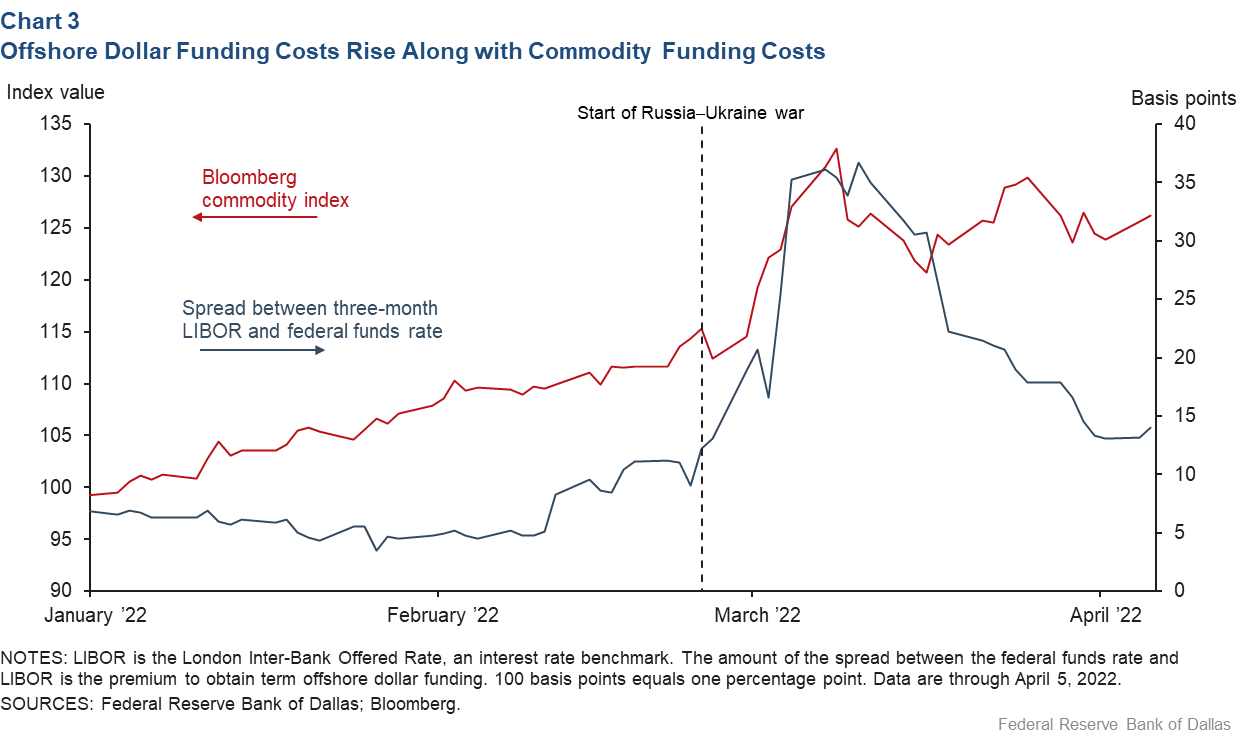

- Наконец, поскольку товары в основном рассчитываются в долларах США, компании полагаются на американские и иностранные банки для долларового финансирования для финансирования своих физических покупок товаров и связанных с ними производных позиций хеджирования. Поскольку финансирование сырьевых товаров иностранными банками часто выражено в долларах США, сбои в финансировании сырьевых товаров могут повлиять на долларовую ликвидность за рубежом (Диаграмма 3).

В ответ на давление до сих пор Европейская группа по торговле энергией призвала к созданию механизма, поддерживаемого ЕЦБ, который мог бы предоставить экстренную ликвидность для энергетические рынки. В случае очередного шока цен на сырьевые товары корреляция между ценами на сырьевые товары и стоимостью внешнего долларового финансирования может снова возрасти. Однако минимальный уровень вмешательства центрального банка в нерегулируемые рынки высок; Компаниям, работающим на товарных рынках, было бы целесообразно активно оценивать и дополнительно укреплять свои позиции ликвидности.

Об авторах

Джилл Цетина

Сетина является вице-президентом отдела контроля и надзора за рисками Департамента банковского надзора Федерального резервного банка Далласа.

Мэтью МакКормик

Маккормик является советником по финансовому сектору в отделе контроля и надзора за рисками Департамента банковского надзора Федерального резервного банка Далласа.

Бон Саньянирт

Саньянерт является советником по финансовому сектору в Отделе контроля и надзора за рисками Департамента банковского надзора Федерального резервного банка Далласа.

Высказанные мнения принадлежат авторам и не должны приписываться Федеральному резервному банку Далласа или Федеральной резервной системе.

Банковское делоФинансы Потоки капитала

«Любитель алкоголя. Дружелюбный вебоголик. Пожизненный телеведущий. Гордый интроверт».

/cloudfront-us-east-2.images.arcpublishing.com/reuters/FNL6NJDJAZI2ZLSVLQNRU75XEY.jpg)